Биржевая торговля представлена достаточно большим количеством секторов и инструментов – фондовый рынок, валютный, сырьевой. Они в свою очередь делятся на спот и форвардный виды. Тесная взаимосвязь прослеживается между всеми разделами, особенно хорошо это видно в периоды высокой интенсивности торгов – можно легко выделить корреляцию между рынком акций и валютным.

Биржевая торговля представлена достаточно большим количеством секторов и инструментов – фондовый рынок, валютный, сырьевой. Они в свою очередь делятся на спот и форвардный виды. Тесная взаимосвязь прослеживается между всеми разделами, особенно хорошо это видно в периоды высокой интенсивности торгов – можно легко выделить корреляцию между рынком акций и валютным.

Так, например, во время распродаж индексов наблюдается переток средств в защитные активы в виде укрепления японской иены, швейцарского франка, золота. Каждому новому витку снижения на минутках основных индексов соответствует новый виток роста указанных активов.

Также можно выделить достаточно серьёзную зависимость валютного рынка от рынка деривативов. В дни перед экспирацией больших объёмов опционных контрактов цена по основным валютным парам может многократно отбиваться от определённого уровня, так, как будто ей не дают пройти.

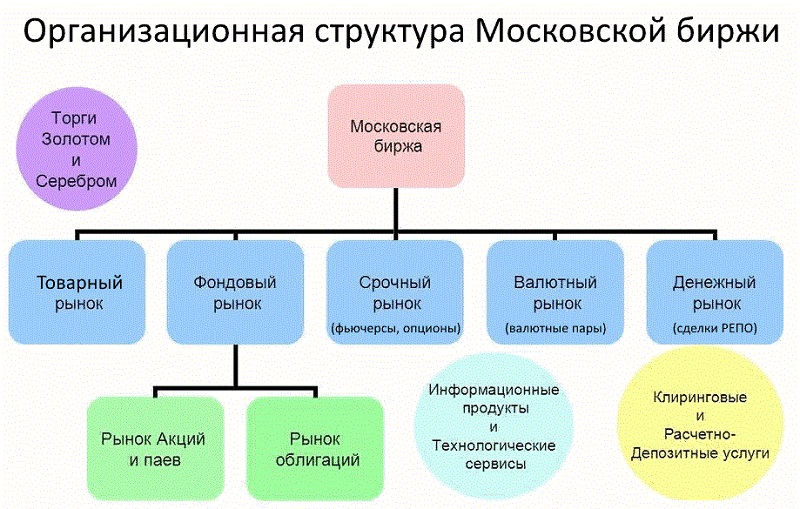

Причём этот уровень может быть вообще никак технически и уж тем боле фундаментально, не обоснован. Аналогичным образом случается и внезапный рост на абсолютно ровном новостном фоне за день-два до экспирации. Всё это говорит о том, что практически каждый финансовый инструмент имеет тесную связь с другими и зачастую влияет на них, хотя и трудно выделить какую-либо логическую связь. В графическом виде структура торговой площадки выглядит примерно так (на примере Московской биржи):

Итак, разберёмся, что же из себя представляет фьючерс. Простыми словами можно объяснить следующим образом – это некий контракт на поставку(либо простой расчёт разницу в стоимости на момент окончания срока) чего-либо в условленном объёме в условленное время. Соответственно, главной характеристикой фьючерса является срок его действия. Многие обращали внимание, что в торговых терминалах крупных брокеров можно встретить сразу несколько видов CFD на нефть, золото, акции.

Как правило это один и тот же товар, но представлен в виде большого количества разнообразных фьючерсов, отличающихся лишь датой поставки. Графики различаются текущей ценой, имеют разную волатильность, а также зависят от того, на какой бирже торгуется такой вид фьючерса – это определяет время торговли этого инструмента.

Изначально фьючерсные контракты имели особое значение для сырьевого рынка, так как по сути представляют контракт, где все условия вполне логичны – сегодня деньги, завтра (условно) поставка нефти. Именно по этой причине ближайший фьючерс на нефть имеет огромное значение и именно на него ориентируются – прямо сейчас на спот-рынке мало нефти, она вся законтрактована и предложение присутствуют лишь в виде контрактов на поставку в будущем.

Наличие таких контрактов даёт возможность обоснованно увеличивать или уменьшать добычу, имея представление о том, что будет происходить с рынком в ближайшее время, сколько нужно зарезервировать и сколько планируется поставить. В валютных фьючерсах это в большей степени получается страховка от колебаний курсов.

Поскольку поставка получается отложенных событием, не зависящим от наличия прямо сейчас и текущей рыночной ситуации, закономерностью является то, что цена фьючерсный контракт отличается от цены этого же инструмента, но только на спот-рынке. Чем дальше по времени срок исполнения, тем меньшее влияние оказывают текущие события и тем медленнее происходит реакция на какие-либо увеличивающие волатильность факторы. Самый резкие изменения цены происходит на споте, следующий – фьючерс с поставкой через месяц, далее через два месяца и так со всеми остальными по цепочке. На валютные пары обычно предлагаются фьючерсы со сроком поставки от одного до нескольких месяцев.

Наибольший интерес с точки зрения анализа и прогнозирования представляет разница текущей цены фьючерса и спот-котировки. В большинстве случаев фьючерсный контракт можно назвать опережающим индикатором, так как он нацелен на будущее, яркий тому пример – пробой уровня 1.20 по еврофранку на фьючерсном рынке в период времени, когда курс франка был привязан к евро.

Швейцарский национальный банк обещал не допустить падение курса и защищать уровень 1.2000, но попытки его пробить происходили постоянно на протяжении всего времени его функционирования. Однажды ближайший фьючерс пробил его и ушёл ниже на 11 пунктов, но тут же вернулся обратно.

На пресс-конференции, срочно созванной, было объявлено, что речь идёт только о спот-ценах, здесь и сейчас, а что происходит с фьючерсом – никого волновать не должно. Это лишний раз показывает второстепенность этого инструмента в валютном секторе торгов. Но можно опираться на разницу между ценами. Фьючерсная обычно выше и такое состояние называется контанго:

Это означает, что вероятнее всего будет рост актива, нужно смотреть за разницей и уже от этого отталкиваться в своих торговых планах. Ситуация, при которой цена фьючерса ниже называется бэквордацией (на следующей картинке). Они свидетельствует о том, что будущее актива не видится перспективным, соответственно, можно предполагать и некоторый разворот на спот-рынке, если только это не и без того ускоряющееся падение.

В общем, цена на фьючерс может дать некоторую информацию, причём в зависимости от срока поставки меняется и масштабность прогноза. Вместе с тем, за, допустим, полгода может произойти до трёх среднесрочных смен тренда, поэтому ориентироваться на столь отдалённые во времени инструменты не стоит, они не дадут актуальной информации и лишь введут в заблуждение неопытного трейдера.

Фьючерсные контракты торгуются практически на всех крупных биржах мира. Основным центром можно назвать две американские торговые площадки – Чикагская товарная биржа и Нью-Йоркская товарная биржа, совокупный оборот составляет свыше 100 миллиардов долларов в сутки. Для доступа к торгам нужно либо иметь торговый счёт с возможностью торговли фьючерсами, либо же искать выход на эти биржи, так как условия самые лучшие именно на них.

Обусловлено это тем, что обе площадки имеют огромное количество клиентов, большой объём торгов и, как следствие, могут делать очень конкурентоспособные торговые предложения. К сожалению, не все брокеры готовы работать с гражданами стран Содружества Независимых Государств, поэтому для выхода на чикагскую биржу нужно искать американского брокера без подобного ограничения, либо использовать выход через крупные европейские финансовые учреждения.

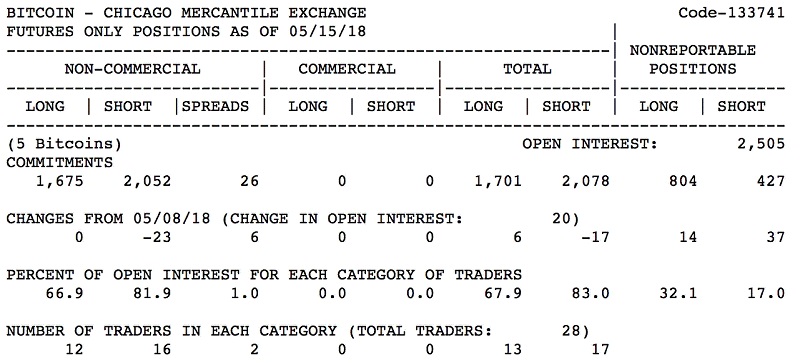

Ещё одним интересным фактом является публикация отчётности по торгам опционами и фьючерсами на CME (Chicago Merchant Exchange). Данная отчётность многими используется в качестве основного индикатора при торговле валютными парами по опционным стратегиям. Например, увеличение количество купленных опционов определённого типа на определённую цену может говорить о том, что цена скорее всего посетит этот уровень. Объём торгов достаточен для того, чтобы крупные игроки и дилеры имели свои собственные интересы и как-либо оказывали влияние.

Аналогичная ситуация и с фьючерсами – это единственный источник информации о том, в каком объёме проходят торги, каков размер позиции в одном и другом направлении, суточный и средний объём, и так далее. Всю эту информацию предоставляют с задержкой, но она может принести много пользы, учитывая, что цифры реальны и представляют собой достаточно масштабную выборку, в отличие от, например, совершенно нерепрезентативного стакана от некоторых брокеров. Пример такого отчёта по фьючерсу на биткоин ниже на картинке:

Торговля фьючерсами имеет как преимущества, так и недостатки по сравнению со спот-инструментами. Рассмотрим основные моменты. Первое и самое важное отличие – наличие регуляции торгов. Весь форвардный рынок, к которому относятся фьючерсы контролируется регулятором. Это означает, что вся предоставляемая информация абсолютно достоверна, с ценой не производится никаких манипуляций, все участники рынка находятся в одинаковых условиях.

Это особенно важно, ведь даже малое преимущество одних может вносить серьёзный дисбаланс. Однако фьючерсный сектор имеет значительно меньший объём торгов, по самым ликвидным инструментам это “всего лишь” десятки миллиардов, в то время как обычная торговля оценивается несколькими триллионами в сутки.

В целом это не так сильно отражается на торгах, ликвидности в любом случае хватает, но в периоды важных публикаций, пресс-конференций, когда даже обычный рынок становится тонким, фьючерсные торги бывают крайне волатильными с резкими переходами от контанго к бэквордации. С одной стороны это может дать некоторое представление о динамике, есть стратегии, построенные как раз на спреде между ценами фьючерса и спот.

С другой же подобное резкие изменения могут не подходить сильно рисковым алгоритмам, так как фьючерс может “улететь” на новости намного дальше, чем простая валютная пара, что приведёт вкупе с ещё более серьёзными требованиями по обеспечению к срабатыванию маржин-колла или стоп-аута.

Обычно в терминале доступны актуальные показатели объёмов, как показано на следующем примере дневного графика фьючерса на евродоллар:

Из более низкой ликвидности проистекает следующий недостаток фьючерсов – увеличенное время обработки торгового распоряжения. Поскольку здесь вся торговля ведётся между такими же участниками, но количество гораздо меньше привычного, может показаться, что обработка идёт слишком долго, возможны реквоты. Это делает практически невозможным использовать агрессивные скальперские стратегии, где нужно принимать решение в течение секунды и получать уже готовую сделку с минимальным отставанием (на полноценных ECN пулах обработка может достигать двух десятых секунды, в зависимости от провайдера интернета). Фьючерсный рынок не даст такой возможности, поэтому его можно рассматривать максимум как интрадей, а вообще лучше в среднесрочную и долгосрочную перспективу.

На спот-рынке проблем с ликвидностью практически не бывает – рынок может поглотить ордера с десятками тысяч лотов и не сдвинуться даже на половину пункта. Но бывают значительные проскальзывания и манипуляции со спредом. Перед важными новостями можно заметить как цена покупки и цена продажи довольно ощутимо отодвигаются друг от друга. Такая же картина наблюдается и при “пересменке” одних торговых суток на другие.

В этот момент часто могут выходить новости по тихоокеанскому экономическому региону, что может раздвинуть спред по фунту к новозеландцу до сотни и более пунктов. Действительно ли это настоящие адекватные данному промежутку времени условия на рынке или же манипуляции брокера, сказать практически невозможно из-за децентрализованности валютных торгов и отсутствия регулирования. Совершенно другое дело – это фиксированная комиссия за сделку по контракту. Ставка абсолютно прозрачна, никаких махинаций быть не может.

Фьючерсные контракты наряду с опционными очень часто используют в качестве хеджирующих инструментов. Они не настолько спекулятивны, как прочие разделы. Сейчас практически везде присутствует маржинальная торговля и алгоритмическая торговля, форвардный рынок в значительной степени состоит из реально заинтересованных участников, которые могут являться производителями, например сельскохозяйственной продукции и страхуются от колебаний валютных курсов. То есть удорожание одной валюты будет компенсировано за счёт купленного фьючерса.

Вместе с этим нужно отметить заметно падающую ликвидность инструмента с приближением даты поставки. Это объясняется тем, что разница между текущей ценой на срочном рынке и форвардного контракта не так велика, поэтому какого-либо глобального изменения к моменту окончания действия фьючерса не ожидается. Соответственно, это нужно учитывать в торговле и избавляться от позиции заранее, если она происходит в ручном режиме, а также не открывать новых сделок на истекающих контрактах, на выбор всегда есть множество других, более актуальных в данный момент времени.