Сегодня будет заседание российского Центрального Банка, его результаты могут сильно отразиться на происходящем практически во всех секторах, связанных с российской валютой. Сам по себе ЦБ является регулятором, то есть надзорным органом, который определяет монетарную политику в стране и действует по строго описанным правилам. В числе его обязанностей – сохранение стабильности национальной валюты.

Кому-то может показаться это странным с учётом происходившего в последние годы, но ЦБ действительно вмешивался и если бы не он, доллар уже давно стоил бы за 100 рублей, не смотря на различные фундаментальные предпосылки к укреплению рубля. Рассмотрим основные действия ЦБ и влияние процентной ставки на финансовую сферу страны.

Монетарная политика и процентная ставка

Сразу расскажем о самом главном – процентной ставке и почему этот показатель должен интересовать всех, кто задумывается о каких-либо делах с банком. Это касается как желающих взять кредит, так и тех, кто планирует сделать вклад. Итак, основная идея заключается в том, что центральный банк определяет процентную ставку – это самый главный показатель в банковской сфере.

Что это означает на практике? Всё просто – эта ставка показывает стоимость кредитования. Для лучшего понимания рассмотрим последовательность, которая покажет неочевидное на первый взгляд, но вполне реальное влияние:

- Центральный банк устанавливает ставку 5%. Это означает, что любой желающий занять сумму банк будет платить ЦБ ставку по такому кредиты в районе этих самых 5%. Банки практически всегда кредитуются у ЦБ, так как такие деньги не очень дорогие во времени, и регулятор является основным кредитором.

- Коммерческий банк, получив деньги от ЦБ, начинает раздавать их населению. То есть, когда некто Иван приходит в условный банк N, он получает деньги, которые перед этим сам банк N взял у ЦБ.

- Некто Иван получает свой кредит, но уже не за маленькие 5%, а гораздо больше – от 7% и выше, причём чаще всего сильно выше.

- На этой разнице между тем, сколько платил банк ЦБ и сколько платит Иван банку и строится прибыль.

Конечно, можно возмущаться и говорить, что это просто обдиралово и банки зарабатывают огромные деньги на нас. Отчасти это действительно правда, но не во всём. В первую очередь стоит отметить, что любой коммерческий банк – это бизнес. А у бизнеса, как известно, основная цель – заработок и получение прибыли. Не хочешь – не бери.

Во-вторых, не забываем, что банку нужно содержать офисы, сотрудников, техническое обеспечение, банкоматы и прочее. На это всё требуются деньги. К тому же, заёмщики бывают разные и есть некоторый процент тех, кто выплачивать кредит совсем не хочет, в силу обстоятельств или же личных убеждений. Есть страховка, но ЦБ следит за всем, так что банкам достаётся от него и они таким образом хеджируют свои риски.

Теперь посмотрим на вклады. Когда мы кладём деньги на депозит, мы передаём банку некоторую сумму. Он, в свою очередь, может размещать средства на депозите уже у самого ЦБ, при этом ставка будет немного ниже основной процентной ставки, установленной ЦБ. Таким образом конечному потребителю достаётся процент ниже, чем ставка ЦБ. Но, что очень важно, любые изменения ставки, особенно, если они масштабные, приводят к тому, что банки пересматривают условия кредитования и приёма вкладов. Получается следующее:

- Подняли ставку – выросли кредиты, деньги становятся дороже во времени. Делается это обычно для того, чтобы не допустить перегрева экономики. При этом ставки по вкладам также увеличиваются, народ вкладывается в депозиты.

- Опустили ставку – снижаются ставки по кредитам, это обычно рассматривается как шаг по стимулированию экономики, чтобы предприятия брали кредиты. Параллельно с этим снижается и доходность по вкладам. То есть, народ также начинает забирать вклады и куда-то их вкладывать.

Конечно, всё происходит не очень быстро и есть время на то, чтобы всё обдумать. То есть, после решения по ставке проходит ещё некоторое время, прежде чем все отреагируют. Но в случае резкого и сильного изменения условия могут быть пересмотрены достаточно оперативно.

В общем, имеет смысл отслеживать этот важный показатель и следить за тем, что говорит регулятор на пресс-конференциях после заседаний. Обычно они заранее дают понять, что будет происходить дальше, рассказывают о своих планах, чтобы это не стало сюрпризом для всего банковского и бизнес направлений.

Влияние ставки на стоимость валюты

Как не сложно догадаться, ставка ЦБ также влияет и на обменный курс валюты, а также на то, какой будет валютный своп. Проще говоря, чем выше ставка по валюте(ставка ЦБ страны, валюту которой рассматриваем), тем дороже она обходится при кредитовании. Таким образом, повышается её привлекательность и растёт спрос.

Это обусловлено кэрри трейдом – если купить рубли за доллары, то будем получать положительный валютный своп. Правда, тут есть риски, связанные с тем, что курс рубля не очень-то стабилен. Незапланированное повышение ставок происходит в экстренных случаях, когда курс валюты резко падает.

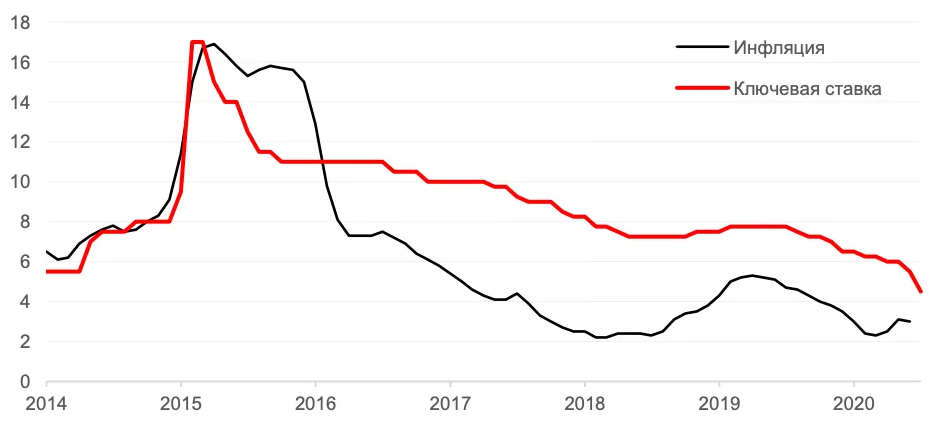

С рублём такое уже происходило в конце 2014 года, ЦБ пришлось поднимать ставку выше 15% годовых, чтобы удержать рубль от сильного обесценивания. Затем ставка пришла в норму по мере того, как курс стабилизировался. Это краткосрочные меры, которые позволяют остудить пыл спекулянтов, разгоняющих курс на сильном новостном фоне. Аналогичная ситуация была и на Украине, и в Турции, ЦБ этих стран тоже использовали ставку как элемент сдерживания девальвации.