Год пандемии привёл к серьёзным изменениям в мировой экономике. Где-то печатаются триллионы и разгоняется инфляция, а где-то ужесточается контроль за движением средств. В России произошли серьёзные изменения в налоговом законодательстве – от послаблений для бизнеса в рамках периодов уплаты и до введения новых налогов. Теперь появился налог на вклады с 2021 – определён порядок, размер и условия для его начисления. И теперь те, кто не успеет в этом году поменять структуру своих вложений, может неприятно удивиться в следующем году. Рассмотрим новые начисления и условия, при которых они могут появиться у налогоплательщика.

Налог на вклады физических лиц – разъяснения

Итак, что же изменилось? Для этого нужно сравнить с тем, что было до введения налогов. Раньше платить приходилось только тогда, когда ставка по вкладу была огромной (в реальности такие случаи были просто единичны). За основу бралась ставка ЦБ и дополнительно 5%. Понятное дело, что это не касалось практически никого, так как банки такие ставки не предлагают. Соответственно, никто и не платил налоги. На вкладах можно было держать любые суммы, при этом отчисления отсутствовали. Но теперь есть налог с вкладов физических лиц, 2021 год сильно изменил это направление инвестирования и оно сильно потеряло в своей привлекательности.

Теперь же ситуация следующая – платим в том случае, когда наша прибыль перешагивает определённый показатель. То есть, налоговым органам абсолютно всё равно сколько денег держим на вкладах, важно лишь, сколько прибыли с них получается. Сумма берётся не случайно, она не фиксированная и имеет свой специальный алгоритм расчёта:

- Сумма, которая не облагается налогом. Она составляет 1 000 000 рублей, который умножается на ставку ЦБ. Например, сейчас это 4,5%. Таким образом, не нужно платить налоги с дохода до 45 000 рублей. Эту сумму получаем полностью.

- Превышение указанной выше суммы. Если при размещении средств на вкладах мы получаем доход более 45 000 рублей, то с этого превышения заплатим.

- Ставка составляет 13%, начисляется на сумму превышения.

Схема совсем не сложная, налог на вклады с 2021 для физических лиц имеет понятную формулу. Однако, ситуация может меняться, важно учитывать ставку ЦБ и следить за ней. Конкретно сейчас наметился рост этого показателя, что также теоретически должно отразиться и на ставках по вкладам – недавно центральный банк повысил ставку на 0,25%, и дальше планируется ещё несколько повышений. Таким образом, льготная сумма будет увеличиваться, а налоговые вычеты при её превышении уменьшаться. То есть, прямо сейчас есть тенденция на условное облегчение этого режима, правда, не стоит забывать про инфляцию, ведь именно из-за неё начался цикл повышения ставок ЦБ.

Есть ещё один важный момент – налог с вклада 2021, какой суммы он касается в долларах и евро. Тут всё просто – идёт пересчёт в рубли. Если получаем проценты с долларового вклада, то затем они просто будут сконвертированы в отечественную валюту и уже исходя из этой суммы будет начисляться налог или же не будет, если не превышен лимит, описанный выше. Стоит отметить, что заработок на разнице курсов в таком случае не облагается налогом. Если положили деньги при курсе 70 рублей за 1 доллар, а забираем вклад по 85 рублей за 1 доллар, то от прибыли из-за изменения курса ничего не удержат, всё остаётся вкладчику. Правда, справедливости ради, также скажем, что ставки по валютным вкладам практически нулевые.

Примеры расчёта налога

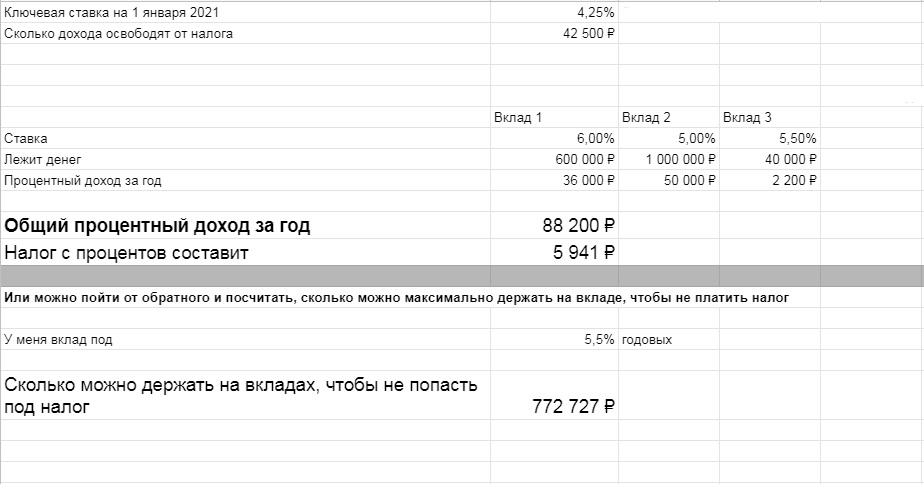

Формулы формулами, а гораздо проще всё смотреть на конкретном примере. Ещё раз напомним – главный показатель в нашем алгоритме – ставка ЦБ, сейчас она 4,5%. В будущем вероятны изменения, поэтому при планировании и подсчётах обязательно смотрим актуальное значение. Теперь о конкретных расчётах, налог на вклады с 2021 года в цифрах:

- У нас есть 500 000 рублей, которые мы отправляет на вклад с доходностью 6% годовых в рублях. За год получается 30 000 рублей. Очевидно, что эта сумма меньше указанной выше 45 000 рублей. Так что никакие налоги платить не придётся.

- У нас есть 2 вклада по 500 000 рублей (или один вклад на 1 000 000 рублей, это не важно, так как они суммируются) со ставкой всё те же 6% годовых. Доход составит 60 000 рублей, что превышает значение 45 000 рублей на 15 000 рублей. Как ранее говорилось, первые 45 000 не облагаются, поэтому налог начислят только на 15 000 рублей. При ставке 13% это получится 1950 рублей.

Как можно заметить, всё не так и плохо. Изначально было больше паники и недовольства, а по факту получается, что нужно иметь очень большие суммы на депозите, чтобы платить ощутимые суммы налогов. Да и в принципе 13% не так и много, учитывая механизм расчёта и какие налоги с вкладов в 2021 платить. Ещё один ключевой момент – налоговая рассчитывает только прибыль, о которой докладывают банки. То есть, если мы кладём 5 миллионов на депозит с доходностью 0,5% годовых, то в итоге получим всего 25 000 рублей дохода и никаких налогов не заплатим. И неважно, сколько изначально денег, важен только итоговый доход и сопоставление с базовой суммой 45 000 рублей.

Что ещё важно знать о новом налоге на вклады

Формула расчёта такова, что даже при хорошей фантазии и смекалке заплатить меньше, чем положено, попросту не получится. Вся информация официальная, банки передают сведения прямо в налоговую и даже если у нас 10 разных вкладов с мелкими суммами дохода, они всё равно все будут просуммированы и затем конечный результат будет рассматриваться как доход физического лица. Не превысили базовую сумму – не платим. Превысили – платим. Так что имеет смысл искать варианты только тогда, когда вклады не являются основным направлением инвестирования.

Можно посмотреть, какой налог с вкладов физических лиц 2021 заплатим, если будем использовать многолетний депозит. Простой пример – в июле открываем вклад на 2 года с ежемесячным начислением процентов. За первый год налогов может не быть, за второй будут, а за третий пять не будет. Но это только если не будет других вкладов, которые также принесут прибыль. Если же будут, то схема прежняя – превышение 45 000 рублей облагается налогом. В общем, оперируем либо суммой на вкладах и доходностью. Всегда можно держать что-то в долларах или евро на случай скачка рубля, зачастую такой доход многократно превышает простую ставку по вкладам.

И, наконец, маленькая, но интересная деталь. Процент по вкладам налогом в 2021 не облагается, если он составляет менее 1%. Мы можем иметь хоть 100 сберегательных счетов, на которые получаем минимальный процент на остаток, и эти средства не будут попадать в облагаемую налогом базу. Конечно, доход смешной, но всё же. Например, если активно пользуемся банковскими счетами и постоянно держим там деньги, на которые начисляются такие проценты, то можно иметь небольшой дополнительный доходи его никто не будет учитывать. В большей степени это, конечно, упрощает жизнь и избавляет от необходимости рассчитывать каждую полученную от банка копейку, чем какое-топослабление.

Когда считать налог и сдавать декларацию

Налог со вкладов в 2021 году только начинает своё действие. Это значит, что за 2020 ничего платить не придётся. Так что, не стоит переживать за открытые ранее вклады, за прошлый год ничего не начислят. Налогообложению будет подлежать только та сумма, которую удастся получить в 2021 году. Соответственно, у физических лиц есть время подумать и принять решение, оставлять ли деньга на вкладах или искать какие-то новые варианты. Что же касается налогов и их начисления, то порядок будет следующим:

- Имеем вклады в банках, никого не оповещаем об этом, так как нет такой необходимости.

- Получаем прибыль по процентам. Каждое начисление фиксируется – банки отправляют всю информацию.

- Налоговая сама смотрит на результаты и рассчитывает налог, если есть основания в рамках описанной ранее формулы.

- Получаем уведомление от налоговой.

Первую информацию о доходах по вкладам налоговая получит уже в январе следующего года. Далее будет производиться расчёт и затем физические лица начнут получать уведомления. На данный момент получается, что оплачивать надо будет осенью 2022 года. В любом случае, если есть желание то-то оптимизировать и изменить, начинать действовать необходимо уже сейчас, в этом году и не откладывать это на потом. Система совсем не сложная, всё можно легко самостоятельно подсчитать и решить, как и что делать.

Вообще, эта система должна была спровоцировать отток капитала со вкладов, и это ей удалось. Однако, деньги пошли не совсем туда, куда ожидалось – никто не хочет вкладываться в государственные облигации, так как они тоже теперь облагаются налогом. В итоге деньги в основной массе осели на фондовом рынке, где доходность повыше, а налоговая ставка всё та же. Так что, будет совсем не удивительно, если впоследствии всё отыграют назад, вопрос лишь в том, готовы ли будут граждане нести деньги во вклады снова.