Про депозит в банке слышал, наверное, каждый из вас. С каждым днём доля электронных платежей неуклонно растёт, всё больше людей предпочитают держать деньги в финансовой организации и просто пользоваться картой и своим счётом для оплаты товаров и услуг. Но просто держать деньги в банке и иметь их на депозите – совершенно разные вещи.

Про депозит в банке слышал, наверное, каждый из вас. С каждым днём доля электронных платежей неуклонно растёт, всё больше людей предпочитают держать деньги в финансовой организации и просто пользоваться картой и своим счётом для оплаты товаров и услуг. Но просто держать деньги в банке и иметь их на депозите – совершенно разные вещи.

Первое подразумевает постоянный доступ к средствам и возможность их тратить, во втором случае мы имеем дело с определённого вида инвестицией. Далее рассмотрим что такое депозит, его основные особенности и варианты работы с таким видом вложения средств. Этим может заниматься абсолютно любой человек, имеющий возможность совершать такие операции и минимального возраста.

Что такое депозит?

Депозит в банке – вид вклада, при котором гражданин получает доход от того, что размещает средства с определёнными условиями. На сегодняшний день это один из самых популярных способов инвестирования среди населения, так как проценты дохода обычно перекрывают инфляцию. На практике это означает, что если мы храним деньги в виде бумажных рублей, то за год теряем в покупательной способности – на ту же сумму денег сможем купить меньше продукции, чем год назад. А вот если кладём на депозит, то получаем доход. Порядок действий следующий:

-

Идём в любой банк, который принимает вклады. Выбирают обычно исходя из условий.

-

Разговариваем с сотрудник и выбираем нужный вариант из списка представленных.

-

Вносим деньги на специальный счёт через кассу или банковским переводом.

-

Ждём положенный срок и затем снимаем деньги.

Всю эту схему можно представить в виде простого займа банку, который он затем возвращает с процентами. Банков достаточно много, у каждого из них свои условия, поэтому нужно потратить время и поискать наиболее подходящий вариант, а также внимательно ознакомиться со всеми условиями и положениями в документах.

Ключевые параметры депозитов

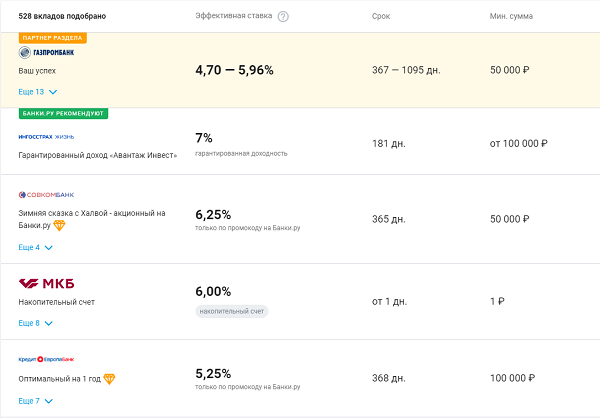

Не все депозиты одинаковые, именно поэтому зачастую сложно выбрать, так как разные банки могут предложить разные условия и у каждого из них будет своё преимущество. Рассмотрим основные параметры депозитов:

-

Минимальная сумма вклада. Может варьироваться от нескольких тысяч до сотен тысяч. Как правило на хорошие условия, которые отличаются от большинства других требуется крупная сумма, иногда это миллион и более.

-

Валюта вклада. Это может показаться странным, но по статистике лишь четверть вкладчиков интересуются валютой. Хранить деньги в валюте в России как минимум разумно, а большинство здравомыслящих людей скажет, что обязательно. Если при этом ещё и проценты идут, то вообще замечательное вложение получится.

-

Доходность. Для многих ключевой параметр, оказывающий максимальное воздействие на вкладчика. Проценты по рублёвым вкладам могут доходить до 6%, а вот валютные редко до 1%, чаще гораздо меньше. Объясняется это тем, что и в Европе и в США сейчас период крайне низких ставок ЦБ, поэтому и доходность по вкладам практически нулевая. Экономику стараются стимулировать и провоцируют людей вкладывать деньги в неё, а не просто держать в банках.

-

Длительность вклада. Ещё один важный параметр, определяющий, через сколько можно забрать свои деньги. Дело в том, что если забрать раньше положенного срока, то проценты будут начислены в очень маленьком размере. Типичные сроки – 3, 6, 9, 12, 18, 24 и 36 месяцев. Как правило, чем больше срок, тем ставка годового процента, правда, отличия не очень значительны.

В первую очередь все смотрят на доходность, так как для многих это важнейший параметр, особенно. Если речь идёт о крупной сумме. Этот вид вложений больше ассоциируется с теми людьми, у которых нет планов на деньги в краткосрочной перспективе, они просто склонны копить, поэтому сроки депозитов обычно отходят на второй план. Чем меньше банк, тем обычно выгоднее условия, они стараются привлекать деньги, давая чуть больше, чем остальные, поэтому переходим к следующему пункту, который касается созранности средств.

Гарантии

Как известно, у каждого работающего банка есть лицензия ЦБ. Кому попало её не дают, так что кредитным организациям приходится соответствовать требованиям. Тем не менее, мы все помним чистку, которую устроили в 2015 году и далее, лишив лицензий десятки банков. Это не значит, что депозит теряется. В России существует Агентство страхования вкладов, которое в таких ситуациях(когда у банка отозвали лицензию или когда он просто лопнул) возвращает деньги вкладчикам. Конечно же, есть ограничение – на данный момент компенсации подлежит сумма не более 1,4 миллиона рублей. В принципе, неплохо, мы гарантированно получаем доход на сумму вложенных средств, а в случае неплатёжеспособности банка государство вернёт нам вложения. Правда, процесс этот долгий, но в последнее время банкротства или отзывы случаются не так часто.

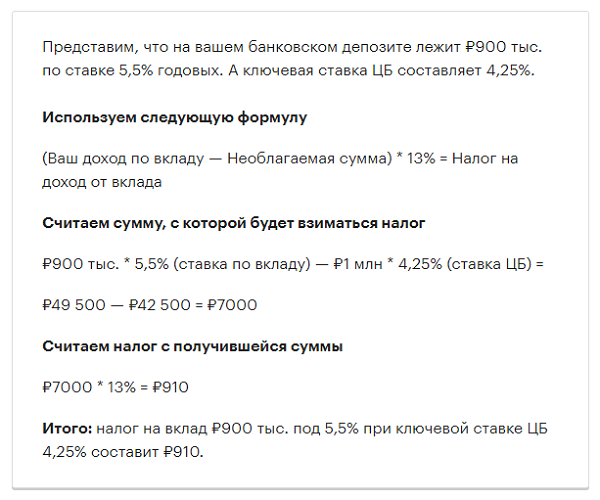

Налогообложение

Раньше такой вопрос не возникал, так как формула расчёта предполагала применение добавочных 5% к ставке ЦБ, а таких доходностей по вкладам уже много лет нет, поэтому и налоги практически никто не платил. Теперь же добавку убрали, и если сумма вклада превышает ставку рефинансирования, то платить налоги придётся на всё, что свыше этой суммы дохода.

В целом, депозиты достаточно популярны и стабильно интересны гражданам. Однако, после изменений в налоговом законодательстве очень многие стали смотреть в сторону инвестиций на фондовом рынке, иногда облигации выглядят гораздо более привлекательными по сравнению с депозитами. Особенно, корпоративные. Но даже государственные облигации гарантированно дают больший доход, чем показатель инфляции.