Продолжая тему инструментов для инвестиций, переходим к такому распространённому виду ценных бумаг как облигации. Это один из самых популярных способов припарковать свой капитал таким образом, чтобы получать стабильный, но при этом не очень большой доход. Многие миллиардеры имеют в своём портфеле эти долговые обязательства, при чём в некоторых случаях своими действиями они могут влиять на целые экономики отдельно взятых стран.

Продолжая тему инструментов для инвестиций, переходим к такому распространённому виду ценных бумаг как облигации. Это один из самых популярных способов припарковать свой капитал таким образом, чтобы получать стабильный, но при этом не очень большой доход. Многие миллиардеры имеют в своём портфеле эти долговые обязательства, при чём в некоторых случаях своими действиями они могут влиять на целые экономики отдельно взятых стран.

Но рынок сам по себе достаточно ликвиден и любой желающий может начать инвестировать в такой актив. С учётом развития технологий делать это можно буквально сидя перед монитором дома, сумма может быть от 1000 рублей и до, можно сказать, бесконечности. Рассмотрим, что такое облигации и как с ними работают.

Облигация как вид долгового обязательства

По сути облигацию можно просто назвать долговой распиской. Примерно так же, как мы берём у кого-то деньги и пишем расписку, что взяли, только в случае с облигациями мы даём деньги и получаем взамен документ. Процесс весь автоматизирован и происходит в рамках биржевого пространства, то есть каждая сделка учитывается и всё записано, никакого мошенничества тут не может быть в принципе. Все находятся в равных условиях, нужно лишь иметь счёт у лицензированного брокера, мы это описывали в материале про акции. Напомним кратко:

-

Выбираем брокера. Они все с лицензией ЦБ РФ.

-

Пополняем счёт.

-

Выбираем актив из списка через программу для компьютера или же мобильное приложение.

Далее в пару кликов покупаем или продаём. Для облигаций характерно всё то же, что и для обычной долговой расписки, то есть прописываются все пункты, об этом расскажем далее. Всего можно выделить два основных вида облигаций – государственные и корпоративные. В первом случае заёмщиком является государство, то есть мы одалживаем деньги Минфину. Как не сложно догадаться, это крайне надёжный вариант, так как ответчиком по долгу будет государство. Второй вариант – корпоративные облигации, которые выпускаются крупными компаниями и которые условно чуть менее надёжны. И те и другие проходят через биржу, так что инвестор может выбирать среди большого списка и подобрать наиболее подходящее для себя направление.

Параметры облигаций

Выбор обычно сводится к тому, что просто рассматриваются параметры разных бумаг, для кого-то важна сумма, других волнует процент. Рассмотрим основные пункты, которые и определяют обычно выбор:

-

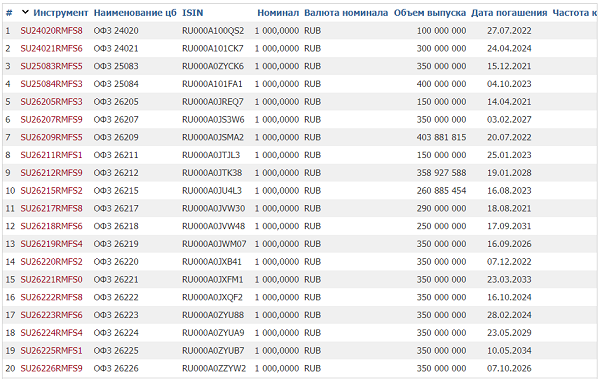

Название эмитента. Государственные облигации России называются ОФЗ(облигации федерального займа).

-

Срок погашения. Бывают от совсем краткосрочных до 30-летних и даже более в отдельных странах.

-

Процент дохода. По сути, это сумма, которую мы получим за то, что покупали облигацию.

-

Порядок выплаты процента. Например, раз в квартал или раз в год.

-

Валюта, в которой номинирована облигация.

Рынок долговых обязательств достаточно обширный, можно вкладываться в разные бумаги с разной доходностью. Обычно есть прямая зависимость между доходностью и риском. Например, доходность по американским облигациях не высока и составляет до 1,5-2,5% годовых, а вот украинские облигации могут показывать доходность до 15% и даже выше. Но дефолт в первом случае маловероятен, а вот во втором запросто. Есть отдельные выпуски государственных бумаг, которые привязаны к показателю инфляции, то есть их доходность определяется как, допустим, Х+1,5% где Х – официальный показатель инфляции, публикуемый Росстатом.

Получается, что доходность по облигации перекроет инфляцию и ещё сверху будет 1,5% дохода. На практике гособлигации выгоднее депозитов в банке, но большая часть свободных средств населения до этого года находилась именно на депозитах. С введением налога на такой доход деньги с депозитов начали перетекать на фондовый рынок и, в частности, в облигации. В качестве некоторой золотой середины можно назвать корпоративные облигации – вероятность дефолта околонулевая, а доходность немного повыше государственных бумаг. То есть, берём условные облигации компании МТС и просто ждём. С МТСом вряд ли что-то случится.

В большинстве случаев облигации можно продать или купить, то есть, имеется вторичный рынок. Цена будет меняться, на это влияет целая совокупность факторов. В первую очередь, срок погашения. Чем дольше срок, тем выше обычно доходность. Так что, покупая облигацию номиналом 1000 рублей со сроком погашения год, из которого уже прошли 6 месяцев, мы заплатим больше, чем 1000 рублей. К тому же, Может меняться ставка ЦБ и это также отражается на долговом рынке, облигация может как подорожать так и подешеветь. В общем, рынок довольно спокойный и относительно предсказуемый.

В целом, облигации – достаточно консервативный и очень надёжный вариант вложений. Инвестору нужно лишь грамотно подобрать список бумаг, которые он хотел бы приобрести. В качестве хорошего примера можно назвать американские казначейские облигации, которые являются одним из самых ликвидных торговых инструментов. Можно быстро вложить миллиарды долларов и рынок просто проглотит такие суммы без каких-либо проблем. Российские облигации и облигации крупных компаний также достаточно ликвидны, чтобы любой желающий мог купить нужное количество. Некоторые ОФЗ предлагаются от 1000 рублей, так что это годится даже тем, кто не располагает крупным капиталом или кто хочет просто попробовать поработать с облигациями и понять весь порядок действий.