На сегодняшний день российский фондовый рынок не может похвастаться большим количеством участников. В основном это связано с тем, что многие граждане попросту не доверяют всей этой системе, ведь капиталистический строй в России относительно молод, и значительная часть потенциальных участников торгов родилась и выросла при Союзе, где биржи существовать не могло в принципе.

На сегодняшний день российский фондовый рынок не может похвастаться большим количеством участников. В основном это связано с тем, что многие граждане попросту не доверяют всей этой системе, ведь капиталистический строй в России относительно молод, и значительная часть потенциальных участников торгов родилась и выросла при Союзе, где биржи существовать не могло в принципе.

К тому же, лихие 90-е также наложили определённый отпечаток на сознание, для многих капитал в виде долларов под матрасом – наилучший вариант. Конечно, это может показаться дикостью, но такова реальность.

Правительство, безусловно, заинтересовано в развитии рынка, поэтому предпринимаются разные шаги по повышению привлекательности участия в торгах. Одной из таких мер стало создание ИИС.

Индивидуальный инвестиционный счёт(ИИС) – это по сути обычный брокерский счёт, который обладает рядом существенных преференций, но в то же время и ограничений. Основная идея заключается в том, что человек, открывающий ИИС, может рассчитывать на бонусы от государства, которые представлены двумя типами налоговых льгот.

В стране в принципе не очень хорошо относятся к тому, что нужно платить налоги, а в случае с торговлей акциями они удерживаются автоматически, и это тоже в некоторой степени снижает интерес к торгам. Индивидуальный инвестиционный счёт даёт возможность на законном основании зарабатывать и не платить часть налогов, подробнее этот момент рассмотрим далее. Сразу стоить отметить – это государственная программа, а не какого-либо брокера.

Отличия индивидуального инвестиционного счёта

Просто так раздавать налоговые льготы, конечно, никто не будет. Поэтому есть определённые особенности, которые отличают ИИС от других счетов у брокера. Среди наиболее важных можно отметить следующие:

-

Один человек – один индивидуальный инвестиционный счёт. Впрочем, это и так следует из самого названия. На практике получается следующая ситуация – налоговые льготы получаем лишь с обозначенной государством суммы, поэтому у тех, кто хочет использовать больший капитал, появится необходимость открывать новые счета. Для этого обычно привлекают людей, которым можно доверять – близкие, друзья и так далее. В таком случае на бумаге получается, что капитал принадлежит разным людям, а на самом деле управляет им один человек, получая льготы со всей суммы. Просто, удобно, активно применяется. Сложности могут возникнуть только в том случае, когда нет таких доверенных лиц. Но, как правило, всем хватает одного-двух дополнительных ИИС.

-

Можно торговать акциями иностранных компаний. Торговля осуществляется через российские торговые площадки, имеющие доступ к таким бумагам. Например, биржа в Санкт-Петербурге. Достаточно всего лишь подключения брокера к бирже, и трейдеру становится доступен весь список инструментов. То есть тут уже встаёт вопрос лишь выбора брокера, список которых будет также приведён ниже. Американские акции пользуются довольно большим спросом, что совсем не удивительно – экономика стабильна, сильна, показатели постоянно растут. Конечно, всё в любой момент может развернуться, но вероятность такого события не очень высока.

-

Рублёвый баланс счёта. Всё просто – программа государственная, направлена на то повышения интереса к отечественному рынку, поэтому и торговать можно используя рубли. Это расценивается как серьёзный недостаток многими инвесторами, однако, на рынке есть возможности страховать свои риски, в том числе и валютные. Если послушать “специалистов” с РБК, то нужно приобрести наличные доллары и вообще ничего не делать, либо положить их на валютный депозит. А вот если чуть-чуть разобраться в вопросе, то станет очевидно, что гораздо разумнее работать с рублём, но иметь запасной вариант в виде опционов – дешёвых бумаг, которые в случае неблагоприятного расклада и быстрого обвала рубля дадут не только не потерять, но ещё и заработать.

-

Ограничение на вносимую сумму. Нельзя взять и положить на ИИС, например, 10 миллионов рублей. За один год только 1 миллион на один индивидуальный инвестиционный счёт. В принципе, потребность вносить больше редко появляется, поэтому, как уже говорилось выше, всем хватает дополнительного 1-2 счетов. То есть либо постепенно пополнять, каждый год добавляя, либо сразу же ориентироваться на допсчета. При этом никто не запрещает пользоваться и обычными счетами, то есть иметь не только ИИС, но и любое количество обычных счетов у того же или какого-либо другого брокера.

-

Выбор варианта льгот производится единожды, через какое-то время сменить не получится. Здесь речь идёт о главном бонусе, который даёт индивидуальный инвестиционный счёт – налоговом вычете. В связи с этим, следует внимательно ознакомиться с тем, что предлагается и определить наиболее выгодный для себя вариант. Но если это выгодно, то можно на двух разных ИИС(свой и супруга, например) сделать разные. А далее уже распределять по ним средства в зависимости от того, что в данный момент предпочтительнее. В общем, выход есть всегда, и все эти ограничения легко обходятся, просто нужны соответствующие условия и немного действий самого заинтересованного лица.

Индивидуальный инвестиционный счёт можно закрыть, потом открыть заново. Гораздо чаще встречается ситуация, когда по какой-либо причине клиент решает перенести свой ИИС к другому брокеру. Эта процедура стандартная, так что беспокоится не о чем – ничего не меняется, просто теперь счёт у другой компании, на сроки никакого влияния нет.

То есть заново ждать необходимый период для получения вычетов не придётся. Также стоит отметить, что индивидуальный инвестиционный счёт не застрахован, то есть в случае банкротства брокера есть определённые риски. Правда, представить себе, что обанкротится брокер Сбербанка или ВТБ довольно сложно, да и в целом все работающие сейчас брокеры действуют по лицензии, а её просто так не дают.

Налоговые льготы

Теперь перейдём к самому важному моменту, а именно – предоставляемых государством налоговых льготах для владельцев индивидуального инвестиционного счёта. В момент регистрации предлагается выбрать один из двух типов снижения налоговой нагрузки. Следует внимательно разобраться и принять решение, какой из вариантов наиболее выгоден в текущей ситуации, потом уже будет не поменять. Итак, предлагаются следующие две схемы:

-

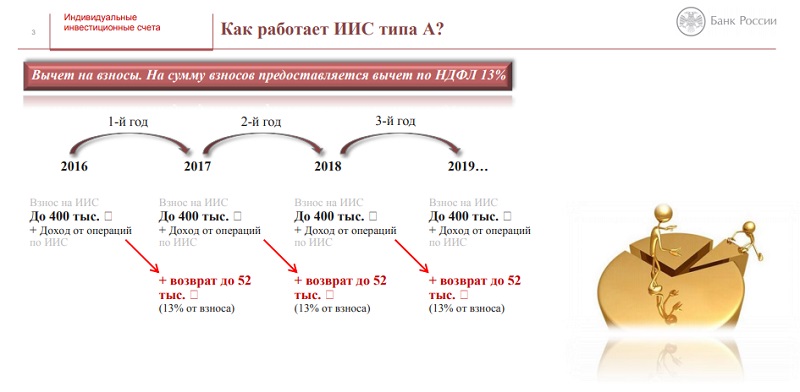

На счёт вносится определённая сумма денег, которая сверху ограничена размером в 1 миллион рублей. От этой суммы берётся 13% и получается сумма компенсации за счёт тех денег, которые владелец счёта платил в качестве налога на доход. То есть по сути это возврат обратно налоговых средств, который максимально может составить возврат 13% с суммы в 400 тысяч рублей. Однако, нужно помнить, что если сумма уплаченных налогов составит менее этого значения, то может возникнуть сложность. Впрочем, такое бывает редко.

-

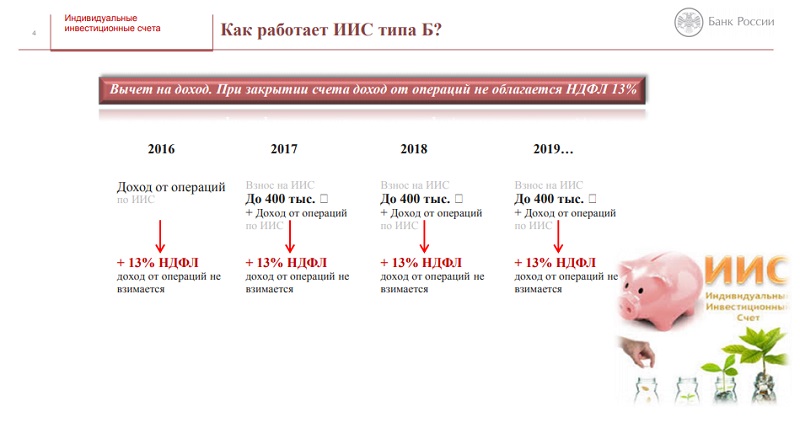

Инвестор, который выбирает второй ти индивидуального инвестиционного счёта, может рассчитывать на налоговые льготы с получаемой прибыли. То есть подразумевается, что он зарабатывает на фондовом рынке и получает обратно 13%, которые должен платить с прибыли. Это работает в рамках дохода размером в 1 миллион рублей, то есть можно получить льготы на 130 тысяч рублей. Такой тип счёта выбирают те, кто уверен в своих силах, в противном случае первый тип выгоднее. По сути получается, что это разграничение на два вида по степени подготовленности клиентов – новички выбирают первый тип, а те, кто имеет опыт и понимает, как будет зарабатывать, предпочитают второй тип.

Для того, чтобы получить эти налоговые вычеты с индивидуального инвестиционного счёта, нужно, чтобы он функционировал не менее 3 лет. Сделано это для того, чтобы стимулировать нахождение денег в рынке. После того как пройдёт 3 года, средства можно снимать, они не будут облагаться налогом. Есть довольно популярный приём – люди регистрируют ИИС и оставляют его пустым до тех пор, пока не пройдёт какое-то время или не появятся деньги, чтобы пополнить его.

Никаких указаний по поводу торговой активности нет, важен лишь факт регистрации. Можно на 35-ом месяце внести деньги на ИИС первого типа и через пару месяцев их вывести, получив положенную льготу. А до этого все 25 месяцев держать его пустым. Всё в рамках законодательства и обозначенных правил, никаких нарушений нет.

Финансовые инструменты

Трейдеру доступен широкий выбор торговых инструментов, которые условно можно поделить на рисковые и консервативные. Но классифицируются они по следующим группам:

-

Акции. Основной инструмент фондового рынка. Подразумевает выплату дивидендов держателям акций. Заработать можно как просто купив акции и получая дивиденды, так и на том, что стоимость самой акции вырастет. Наибольшей популярностью пользуются акции компаний-гигантов, таких как Газпром, тот же Сбербанк или ВТБ. Через биржу в Санкт-Петербурге можно купить акции иностранных компаний, например, Эппл.

-

Облигации. Один из видов долгового обязательства. Делятся на государственные и корпоративные, по первым доходность чуть ниже, но при этом риски, можно сказать, нулевые. Корпоративные облигации предполагают чуть больший риск, но всё равно практически нулевой, доходность по ним может быть на 1-3% больше. К тому же государственные облигации не облагаются налогом, это довольно существенный плюс.

-

Срочный рынок – фьючерсы, опционы. Здесь доступен широкий выбор инструментов, есть фьючерсные контракты на индексы, акции, валютные пары. Однако, в отличие от простой покупки облигаций, здесь придётся думать, анализировать, так как цена актива может упасть и придётся фиксировать убыток, либо же сидеть в минусе.

-

ПИФы – интересный актив, который, к сожалению, иногда может привести к потери значительной доли средств. Обычно это происходит во время кризисов.

Брокеры, работающие с ИИС

Индивидуальный инвестиционный счёт можно открыть практически у любого брокера. Ниже перечислены наиболее известные компании, но нужно отметить следующее – в борьбе за каждого клиента брокеры стараются улучшать условия, понижая издержки и минимальные суммы, поэтому в этой сфере попросту не существует таких кардинальных отличий, как в случае с форекс брокерами, где кто во что горазд. То есть всё более или менее стандартизировано. Итак, список выглядит следующим образом:

-

Самые крупные представители рынка, связанные с государственными банками – Сбербанк, ВТБ и Открытие. Последний в данный момент принадлежит ЦБ, поэтому включён в эту группу. В общем, это представители индустрии с большим именем, пользуются доверием и считаются крайне надёжными. Сбербанк, понятное дело, лидирует по количеству клиентов, однако, остальные ничем не хуже.

-

Брокеры, которые уже достаточно давно представлены на рынке, но при этом не ассоциируются с банками – БКС и ФИНАМ. Ничего примечательного, просто компании с хорошей репутацией, прошли весь путь развития российского фондового рынка.

-

Отдельно стоит упомянуть Тинькофф – работу с этим брокером многие отмечают как наиболее удобную. Правда, самостоятельным брокером он стал не так и давно, до этого сделки ретранслировались через другого.

Есть ещё несколько менее известных названий, которые ничем не выделяются. Зачастую основным критерием выбора брокера становится стоимость обслуживания счёта, комиссии и процесс регистрации. Где-то потребуется личный визит в офис, что может стать проблемой для небольших населенных пунктов, а где-то достаточно заполнить всё в интернете.

Самый простой вариант как открыть ИИС – это когда у будущего клиента уже есть счёт в банке и нужно лишь открыть ИИС через сайт этого банка, если у него также есть брокерский отдел. Опять же, у многих есть счета в Сбербанке, возможно, поэтому он и пользуется такой популярностью – можно быстро перебрасывать деньги со счёта на карту, а в плане банкоматов и вообще распространённости со Сбербанком никто не может конкурировать, это неоспоримый факт.