Метод, по которому вычисляется конечное значение, играет важную роль. Можно взять один и тот же период, применить к одному и тому же параметру бара, но использовать разные алгоритмы и получить в итоге несколько разных вариантов. Рассмотрим четыре варианта, доступные в стандартном индикаторе:

Метод, по которому вычисляется конечное значение, играет важную роль. Можно взять один и тот же период, применить к одному и тому же параметру бара, но использовать разные алгоритмы и получить в итоге несколько разных вариантов. Рассмотрим четыре варианта, доступные в стандартном индикаторе:

-

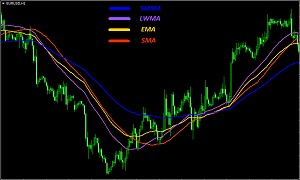

SMA. Первой в списке будет простая. Как и следует из названия, используется самый примитивный метод вычисления – обычное сложение всех цен за указанный в настройках период и дальнейшее деление на величину этого периода. Просто, информативно, каждый бар одинаково важен.

-

EMA. Первая предлагаемая модернизация – распределение всех участвующих в расчёте баров по удельному весу в итоговом показателе. Это значит, что самый первый бар в последовательности вносит самый незначительный вклад в результат. Второй чуть больше, и так далее по нарастающей. Если взглянуть на график прироста этого веса, то он будет иметь форму, напоминающую экспоненту, что дало название этого метода.

-

LWMA. Третий вид также имеет неравномерный вес баров. Но только теперь график изменения веса изменяется по формуле y=kx, то есть увеличение происходит по прямой. В связи с этим в названии и присутствует слово линейная.

-

SMMA. И, наконец, последний вид –комбинации представленных ранее, содержащая элемент для большей плавности и менее резкого реагирования на динамичные изменения цены. То есть это скользящая средняя с использованием некоторого сглаживания.

Для каждой отдельной торговой методики используется разные типы, поэтому однозначно сказать, какая лучше, а какая хуже нельзя. Им присущи свои собственные черты, например обычная скользящая средняя хорошо показывает общее направление рынка на крупных периодах, в то время, как взвешенные, наоборот, обладают в силу природы вычисления гораздо большей чувствительностью к любым изменениям цены, и чем ближе они к последнему бару, тем более явное воздействие оказывают. Соответственно, это ещё одна возможность комбинировать один и тот же инструмент, но в разном виде.